Pablo Emilio Giménez / Ainhoa Alson

Agosto 2021

INTRODUCCIÓN

La situación económica que viene padeciendo el pueblo venezolano desde 2014 es motivo de múltiples interpretaciones y lecturas. Entre ellas encontramos algunas que, a pesar de sus sesgos ideológicos, poseen suficientes argumentos, otras que podemos caracterizar como ingenuas, ya que presentan importantes limitaciones al no considerar la industria petrolera, el sector externo, las caracterÃsticas estructurales de la economÃa venezolana y, por sobre todo, cómo vienen afectando a todas las anteriores el reciente fenómeno de las medidas coercitivas unilaterales.

Finalmente, se identifican aquellas que evidentemente se vinculan hacia los intereses particulares de actores que intervienen en las dinámicas internas de nuestro paÃs, ya sea en las dimensiones polÃtica o económica, e incluso en ambas simultáneamente, que por supuesto niegan los efectos negativos de las sanciones. Al mismo tiempo, y no por casualidad, un grupo de estas visiones terminaron no sólo coincidiendo sino coordinando agenda con las administraciones de los Gobiernos de Estados Unidos, primero con Obama y luego con Trump, en su objetivo de provocar el derrocamiento del Gobierno de Venezuela, sin importar los costos sociales y económicos que estas acciones tendrÃan sobre la población más vulnerable. Incluso insistieron recurrentemente en que dichos impactos serÃan mÃnimos y, en todo caso, valdrÃan la pena en términos de lograr los objetivos planteados.

Lo que sà le es común a las lecturas ingenuas y también a las interesadas, sin importar incluso si a priori sus argumentos se identifican desde el campo de la izquierda o la derecha, es que ambas ubican la causa del problema en la ausencia o fallas de las polÃticas económicas en la contención del deterioro de la situación económica de los últimos tiempos. Es decir, se presentan como visiones eminentemente instrumentales sin considerar elementos generales, de condiciones y consideraciones de contexto, por lo que en algunos casos se podrÃan calificar muchos de sus planteamientos hasta de idealistas. En ninguna de las anteriores se podrá encontrar, salvo cierta mención en algún pasaje aislado, el vÃnculo concreto entre las sanciones impuestas por el Gobierno de los Estados Unidos con la profundización de la crisis económica en Venezuela y los obstáculos que éstas imponen al encuentro de soluciones inmediatas.

Sin menoscabo a lo mencionado anteriormente, vale la pena destacar la publicación en 2019 escrita por los economistas Mark Weisbrot y Jeffrey Sachs bajo el tÃtulo: Las sanciones como castigo colectivo: el caso de Venezuela. Con este aporte se elevó considerablemente el debate sobre el impacto de las sanciones en la economÃa venezolana y, sobre todo, en la población, marcando un antes y un después en lo que se refiere al análisis del tema dentro de la comunidad especializada y fuera de ella, con altos impactos en la opinión pública nacional e internacional.

Este hecho constituye la primera lectura argumentativa respecto del problema, dando paso inicialmente a un intento de polémica por parte del grupo de economistas venezolanos que, desde el pensamiento conservador y en complicidad con los intereses estadounidenses, buscaba inútilmente minimizar el efecto negativo sobre la economÃa venezolana resultado de las sanciones, cuestionando el escenario contrafactual presentado por Weisbrot y Sachs usado como comparación de la producción petrolera de Colombia. Esto para demostrar que, en condiciones normales, la caÃda de la misma en Venezuela solo se puede explicar por el efecto de las sanciones.

No obstante, emergieron otras reflexiones de autores que en nada se pueden identificar como simpatizantes del Gobierno y que, a pesar de su subjetividad expresada en el análisis marcadamente opositor, hicieron uso de una base cientÃfica para demostrar cómo las sanciones afectaron a la industria petrolera y al resto de la economÃa venezolana.

Respecto al supuesto objetivo repetido muchas veces según el cual las sanciones son selectivas y por tanto buscan proteger a la población civil, los economistas Mark Weisbrot y Jeffrey Sachs mencionan lo siguiente en su informe: “la mayor parte del impacto de estas sanciones no se ha producido en el Gobierno, sino en la población civilâ€.[1]

La intención de este documento es vincular cronológicamente y describir en términos de causa y efecto cómo la imposición de las Medidas Coercitivas Unilaterales termina trastocando los principales indicadores macroeconómicos y socioeconómicos de nuestro paÃs, con especiales consecuencias sobre los asalariados, el ingreso familiar y el nivel de vida de los venezolanos.

En este orden de ideas, se encontraron dificultades en el acceso a los datos e información actualizada para cuantificar los impactos de las sanciones. Sin embargo, buscamos documentar y mostrar las consecuencias de una polÃtica de agresión que ya en diciembre de 2021 acumulará 7 años de daños sobre la población venezolana. Aunque hacemos uso de argumentos e indicadores propios del enfoque macroeconómico, no pretende ser un informe eminentemente técnico, sino que, al contrario, busca develar y mostrar de forma sencilla las consecuencias directas que tuvo y tiene el bloqueo sobre la vida cotidiana de las venezolanas y los venezolanos.

LOS DAÑOS FINANCIEROS 2015-2017

Esto es un aplastamiento de la economÃa como si hubiera habido un bloqueo naval en los puertos venezolanos y un bloqueo en el espacio aéreo. Esto lo hacen los bancos porque EE. UU. y el dólar estadunidense es la moneda de pago, y la extraterritorialidad de las sanciones se aplica en la práctica porque EE. UU., sobre todo con Trump (…), está listo para apresar ejecutivos, sancionar empresas, para establecer su voluntad –no importa que sea ilegal– para satisfacer las prerrogativas de la Casa Blanca.

Jeffrey Sachs

Foro “Medidas Coercitivas Unilaterales: irrespeto del derecho Internacional y graves consecuencias humanasâ€

Desde el año 2014 el pueblo venezolano viene sufriendo las consecuencias económicas producto de la confluencia de dos problemáticas: 1) la crisis del ciclo petrolero, y 2) la imposición de medidas coercitivas unilaterales.

La primera se puede explicar a partir de las consecuencias que provoca en la economÃa venezolana la dependencia del petróleo con los problemas estructurales que implican las fluctuaciones de su precio en el mercado mundial, ciclos que, además, afectan recurrentemente a nuestro paÃs desde la década de los 70 del siglo XX hasta nuestros dÃas. La segunda se vincula con la estrategia Obama-Trump que recientemente buscó provocar un “cambio de régimen en Venezuelaâ€, que, como veremos más adelante, aunque existen matices entre ambas administraciones, las dos coincidieron en el planteamiento del mismo objetivo final y en la práctica resultaron complementarias en la definición de la doctrina polÃtica y económica sancionatoria en el sentido de reafirmar la hegemonÃa excepcional estadounidense. El caso particular de la administración Biden aún está por definirse y, hasta los momentos, más que flexibilizar pareciera que busca hacer control de daños de lo ya hecho y al mismo tiempo obtener rédito polÃtico de sus antecesores en relación al objetivo y estrategia planteado inicialmente.

Para el momento de la publicación del presente informe se ha construido un complejo entramado sancionatorio[2] que funciona como respuesta o anticipación a cada una de las iniciativas que desde el campo de la polÃtica económica intenta adelantar el Gobierno venezolano para estabilizar la economÃa, por tal motivo, no existe otra forma de calificarlo sino de bloqueo. Se inició con la aprobación de la Ley Pública de Defensa de los Derechos Humanos y la Sociedad Civil en Venezuela del 18 de diciembre de 2014, de la cual se puede concluir que aunque aparentemente se presentó como un supuesto instrumento destinado a la protección de los promotores de las protestas devenidas en violencia callejera y autodenominadas en su momento como La Salida (23/01/2014), casualmente posee al menos 4 consideraciones dedicadas exclusivamente a temas económicos. Además, con ella se imponen las primeras sanciones individuales a funcionarios del Estado venezolano.

Posteriormente, el 8 de marzo de 2015 el presidente de los Estados Unidos, Barack Obama, firma la Orden Ejecutiva No. 13692, apoyado en la Ley de Poderes Económicos y Emergencias Internacionales, la Ley de Emergencias Nacionales y en la Ley de Defensa de Derechos Humanos y la Sociedad Civil de Venezuela, mencionada anteriormente. Con ello, declara a Venezuela como una “amenaza inusual y extraordinaria a la seguridad nacional y polÃtica exterior de los Estados Unidosâ€, otorgando asà un marco de legalidad visto desde su perspectiva jurÃdica, a todas las acciones que los Estados Unidos viene desarrollando desde entonces contra Venezuela. A partir de ese momento, el marco sancionatorio de agresiones se fue complejizando hasta acumular en la actualidad la imposición de un total de 7 órdenes ejecutivas, 28 licencias generales vigentes y 2 leyes públicas aprobadas por el Congreso de los Estados Unidos, todo esto concentrado en apenas un breve lapso de 7 años.

Adicionalmente, encontramos la Lista de Nacionales Especialmente Designados y Personas Bloqueadas (SDN, por sus siglas en inglés), cuyo objetivo es servir de concreción a las sanciones mediante la prohibición de negocios, transacciones económicas, comerciales y financieras de los ciudadanos estadounidenses con quienes estén referenciados en dicha lista. En ella se encuentran mencionados en relación a Venezuela: 173 personas o individuos, 56 aeronaves, 65 embarcaciones, 161 empresas o entidades (descritas como instituciones o empresas públicas o privadas)[3]. Cabe mencionar que entre los individuos aparecen varios dirigentes de la oposición polÃtica venezolana asà como una buena cantidad de empresarios privados, por otro lado el 99% de las aeronaves sancionadas son propiedad del Consorcio Venezolano de Industrias Aeronáuticas y Servicios Aéreos S. A. (CONVIASA) y, al mismo tiempo, los buques en su totalidad pertenecen a la empresa estatal Petróleos de Venezuela S. A. (PDVSA).

Antes de seguir, se debe diferenciar entre las sanciones propiamente dichas, denominadas en el ámbito multilateral Medidas Coercitivas Unilaterales (MCU), en el sentido de que son impuestas por un Estado a otro Estado sin la aprobación de las Naciones Unidas, y en particular del Consejo de Seguridad y, por otro lado, las llamadas Medidas Punitivas y/o Restrictivas, que le son complementarias y muchas veces tienen iguales o incluso peores resultados, como por ejemplo la ya mencionada lista SDN, entre otras a las que haremos referencia más adelante.

Abastecimiento de bienes

La expresión práctica de estas medidas se materializó en un primer momento a través del desabastecimiento de bienes de primera necesidad, entre los que destacan alimentos y medicinas, en la continua depreciación de la moneda, el incremento desmesurado de los precios y en el deterioro de los servicios públicos, teniendo como consecuencias el detrimento del nivel de vida de la población en su conjunto, la movilidad de una fracción importante de la población, y el estancamiento de los niveles de desarrollo económico y social alcanzados previos al perÃodo considerado como de imposición de las sanciones.

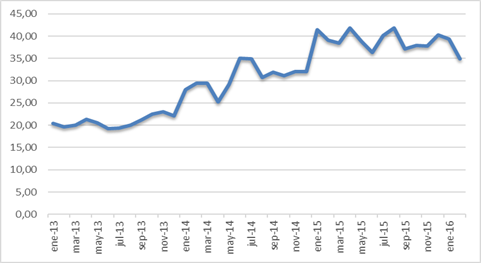

Un termómetro de la difÃcil situación económica vivida en el perÃodo de estudio es el Ãndice de escasez que publicó el Banco Central de Venezuela (BCV)1[4] hasta febrero de 2016, a través del cual se pudo conocer y expresar la manifestación más palpable y sentida del fenómeno y sus efectos sobre la población en relación con la disponibilidad y el abastecimiento de alimentos y medicinas. Como demostraremos más adelante, la producción e importación de dichos bienes cayó como consecuencia del entramado sancionatorio, generando que los pocos bienes existentes mantuvieran una mayor demanda y por tanto una menor disponibilidad en los anaqueles.

En tal sentido, al observar el Gráfico No. 1 encontramos que durante el perÃodo que va desde enero 2013 hasta febrero 2016, el Ãndice de escasez mantuvo un promedio de 35,17%. Registro que se puede explicar por el desplome de la producción medida por el PIB, que cayó a una tasa de -3,89% en 2014, -6,22% en 2015 y -17,04% en 2016, asà como la caÃda de las importaciones totales de -17,36% en 2014, -13,20% en 2015 y -60,09% en 2016.

Pascualina Cursio estimó que el promedio de desabastecimiento fue de 13,1% en el perÃodo 2003-2013[5], es decir previo a las primeras sanciones, mientras que, en su momento, otras fuentes periodÃsticas publicaron que el promedio de desabastecimiento entre 2008-2012 alcanzó el 12,5%. Lo que está claro es que el desabastecimiento medido por el Ãndice de escasez se duplicó entre los perÃodos considerados, y el único elemento distinto a las condiciones estructurales de la economÃa venezolana en términos del vÃnculo entre los ingresos petroleros, el volumen de importaciones y la producción nacional, fue el inicio de la imposición del marco sancionatorio. Es muy probable que el desabastecimiento se incrementara en los años siguientes en la medida que el marco sancionatorio se fue profundizando y, con esto, los obstáculos a las importaciones y los problemas en el campo de la producción.

Sin embargo, un informe reciente del banco Credit Suisse prevé un incremento de la demanda interna y de las importaciones producto del uso cada vez más extendido de monedas extranjeras, y por tanto, esto podrÃa traducirse en niveles de desabastecimiento al cierre de 2021 que podrÃan estar por debajo incluso del nivel promedio observado entre 2003 y 2013.

Gráfico No. 1: Ãndice de Escasez

Equipo de investigación EcoanalÃtica – Portal web Prodavinci[6]

En principio, este comportamiento fue visto por la población en general como una demostración en la práctica de los errores y la ausencia de polÃticas económicas por parte del Gobierno, ya que se subestimó y se desconocÃa para el momento la capacidad destructiva que tendrÃan las sanciones en el futuro cercano. En la actualidad, existe mayor comprensión sobre el análisis causa-efecto de los dos factores confluyentes y combinados que afectaron a la economÃa venezolana: efectos devastadores de las MCU y crisis del ciclo petrolero.

Exportaciones petroleras

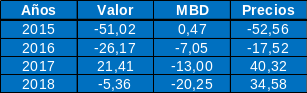

En el año 2015, momento de la imposición de la primera Orden Ejecutiva –No. 13692–, el paÃs apenas se encontraba en plenas turbulencias del ciclo petrolero como resultado de la disminución de los precios del petróleo que acumularon una caÃda del 64,9% en el perÃodo que va desde 2013 a 2016. Comportamiento que además coincide con la caÃda en valor de las exportaciones petroleras de 51,02% entre 2014 y 2015. En un paÃs donde las exportaciones petroleras representaron hasta el año 2015 el 94% del total de ingresos de la nación, era natural que se presentaran problemas con el financiamiento de las importaciones de bienes de consumo final (alimentos y medicinas) y de bienes intermedios necesarios para la producción. En los años posteriores, las exportaciones petroleras representaron: el 95% del total de ingresos de la nación en 2016; el 93% en 2017; el 89% en 2018; y, finalmente, el 71% en 2019, año hasta donde se dispone de los datos.

La siguiente Orden Ejecutiva que afecta directamente el desempeño en valor de las exportaciones petroleras es la No. 13857, del 25 de enero de 2019, que provocó una caÃda en este indicador de 38,49%, como se aprecia en el Gráfico No. 2. Sin embargo, entre una y otra orden ejecutiva ocurrirán otras acciones dirigidas a afectar el ingreso de divisas de la nación, las finanzas públicas, las importaciones y la economÃa en su conjunto.

Como parte de la Orden Ejecutiva No. 13692, se agregó a otro grupo de venezolanos en la Lista SDN. Esto, para seguir reforzando la tesis según la cual sólo se buscaba afectar a funcionarios del Gobierno, tal y como se difundió ampliamente en diversos medios de comunicación, pero en paralelo el resultado económico fue la suspensión del servicio de bancos corresponsales y cierre de cuentas de la banca internacional contra el BCV, el Banco de Venezuela y otros bancos públicos, por parte del Commerzbank en mayo de 2016, el Citibank[7] en julio y el Novo Banco en agosto del mismo año, asà como también se incrementaron los costos y riesgos para emitir nueva deuda por parte de la República y PDVSA, y además se limitó las posibilidades de PDVSA para la emisión de deuda no garantizada en los mercados financieros.

La efectividad de las medidas coercitivas unilaterales consiste justamente en el poder económico estadounidense y en su moneda, el dólar, sobre la cual además se sustenta el sistema financiero internacional, las transacciones en el mercado petrolero y el sistema de pagos que permite el funcionamiento del comercio y el sistema bancario en el contexto de la economÃa mundial. Si a esto agregamos la dependencia de Venezuela respecto de los ingresos petroleros, podemos tener una idea de cómo las sanciones afectaron y siguen impactando de forma devastadora en la economÃa venezolana.

Otro impacto inmediato fue el incremento de los costos transaccionales y de las operaciones comerciales para la adquisición de importaciones, entre ellas alimentos y medicinas, resultado de migrar operaciones de transferencias y manejo de fondos a otras monedas, de la imposición de obstáculos adicionales en los sistemas de pagos, asà como del cierre de cuentas de corresponsalÃa y la aplicación del principio de “cumplimientoâ€[8] y “sobre cumplimiento†(over cumpliance), principio según el cual se ampara a los bancos privados para que se excedan en sus funciones de intermediación financiera y de facilitadores de los procesos de intercambio, y asuman una “función†de control por demás punitiva, que les permite disponer de los fondos pertenecientes a los agentes económicos y, en última instancia, imponerse incluso por sobre el derecho de los Estados y sobre los pueblos, autorizando o negando transacciones asà como congelando fondos depositados en sus cuentas, solo por suponer que podrÃan ser afectados por las sanciones.

Gráfico No .2: Exportaciones totales

Respecto a este punto podemos agregar que, como mencionamos inicialmente, el objetivo central de las sanciones sigue siendo provocar el tan esperado cambio de régimen en Venezuela, pero por medio del chantaje basado en la imposición de una situación de asfixia financiera y económica que terminara por acelerar y profundizar al máximo posible los problemas socio-económicos causados momentáneamente sobre la población producto del ciclo petrolero, llevando al extremo las condiciones económicas preexistentes hasta provocar una crisis sin precedentes en la historia, en otras palabras, producir como resultado una situación de migración masiva, emergencia sanitaria y hambruna colectiva en el pueblo venezolano, es decir, lo que denominaron repetitivamente como catástrofe humanitaria o crisis humanitaria en foros internacionales como el cónclave de mandatarios autodenominado Grupo de Lima y en las corporaciones de la información y comunicación.

Sin embargo, las polÃticas de protección social adelantadas durante el perÃodo señalado, entre las que destacan la distribución de alimentos a través del programa CLAP que benefició a 6,2 millones de familias al cierre de 2019[9] y ya para 2020 se acumulan 121 millones de combos CLAP entregados a familias venezolanas[10] desde el inicio del programa, asà como otras polÃticas de subsidios y transferencias a la población, lograron contrarrestar la estrategia Obama-Trump basada en la promoción del escenario catastrófico.

En este contexto, al examinar Tabla No. 1 se muestra el decremento de las exportaciones petroleras a partir del comportamiento de las variaciones en su valor (expresado en dólares), en volumen exportado (expresado en miles de barriles diarios, MBD)[11] y de los precios del crudo. Apreciamos cómo en 2015 el valor de las exportaciones petroleras disminuyó en -51,02%, pero en volumen (MBD) aumentaron en casi 1% respecto al año anterior, mientras que los precios disminuyeron en -52,56%, de lo que se concluye que al menos en ese año los resultados económicos fueron producto de las fluctuaciones en el mercado petrolero internacional. No obstante, para el año 2016 ocurrió una disminución simultánea de las exportaciones petroleras de -26,17% expresadas en valor, de -7,05% en volumen (MBD) y de -17,52% en los precios, evidenciando el efecto simultáneo del ciclo petrolero y de los primeros impactos negativos de las medidas coercitivas unilaterales.

Tabla No. 1: Tasa de variación porcentual de las exportaciones petroleras y de los precios del crudo

El 24 de agosto de 2017 se emite la Orden Ejecutiva No. 13808, que podemos caracterizar como una sanción financiera por complementa a la anterior, en el sentido de lograr contrarrestar el efecto que pudo tener sobre la economÃa venezolana el repunte de los precios del petróleo iniciado el mes diciembre de 2016, luego de tres años consecutivos de comportamiento negativo. Esto se evidencia al observar que, aunque los precios se incrementan en un 40,32% al cierre de 2017, el volumen exportado de petróleo disminuyó en -13,00% ese mismo año, situación que se repite en el año 2018 como apreciamos en la Tabla No. 1.

Asimismo, las exportaciones no petroleras disminuyeron para los años de 2015 y 2016, con cifras de 28,88% y 27,9%, y aumentaron en los años siguientes, 2017 y 2018, en 33,14% y 39, 38% respectivamente.

A este nivel podemos afirmar que la Orden Ejecutiva No. 13692 del 8 de marzo del año 2015 afectó el manejo y riesgo financiero del endeudamiento de la República y de PDVSA, creó obstáculos en los sistemas de pagos y en las transacciones comerciales, asà como también abrió las puertas a otro grupo de órdenes ejecutivas de tipo financieras y petroleras que terminaron configurando un marco sancionatorio muy complejo, que se transformó finalmente en un embargo de tipo comercial para la industria petrolera y con ello el bloqueo de toda la economÃa venezolana. En tal sentido, podemos caracterizar el perÃodo 2015-2016 en relación a la imposición de sanciones como la fase preparatoria, el 2017- 2018 como el de sanciones financieras propiamente dichas y el que va de 2019-2021 como el de sanciones petroleras y embargo comercial.

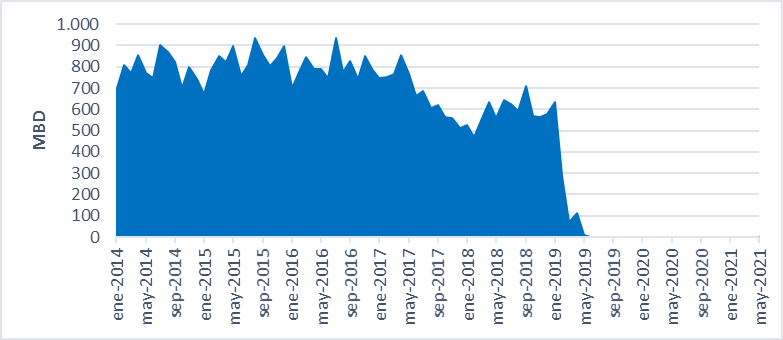

Gráfico No. 3: Importaciones de petróleo crudo y productos desde Venezuela hacia los Estados Unidos

Como muestra el Gráfico No. 3, las importaciones de petróleo crudo y productos desde Venezuela con destino a los Estados Unidos disminuyeron drásticamente desde agosto de 2017 con la imposición de la Orden Ejecutiva No. 13808, modificando una relación comercial que tenÃa más de 100 años de duración a pesar de las contradicciones de los últimos tiempos, y que hacÃa de Venezuela un proveedor confiable y seguro de petróleo crudo y productos hacia los Estados Unidos. Se observa cómo el cambio en la polÃtica exterior de los Estados Unidos provocó la reducción sistemática de las importaciones a partir de 2017, y nuevamente en enero de 2019 a partir de la Orden Ejecutiva No. 13857, que definimos previamente como de carácter petrolero, llevando las importaciones a 0 en mayo de 2019.

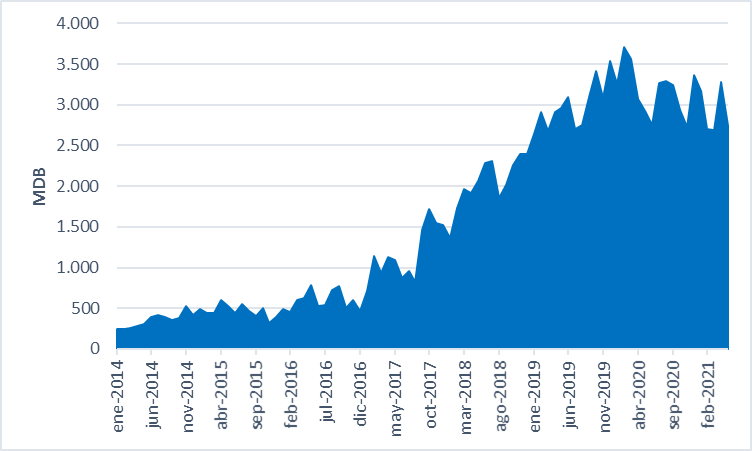

Gráfico No. 4: Exportaciones de petróleo crudo de los Estados Unidos

El efecto en términos prácticos de estas medidas fue sacar la oferta venezolana del mercado petrolero mundial en correspondencia con la polÃtica estadounidense de posicionar el petróleo de esquisto, debilitar a la Organización de PaÃses Exportadores de Petróleo (OPEP) y a otros productores no OPEP, pero cercanos a ésta, que se agruparon en la iniciativa denominada OPEP+. El Gráfico No. 4 muestra el crecimiento de las exportaciones de petróleo crudo estadounidense durante todo el perÃodo, llegando incluso a un pico de 3.708 MBD en el mes de febrero de 2020, justo antes de la pandemia de la Covid-19, pasando de tener el 1,09% del total de las exportaciones mundiales de petróleo crudo en 2015 a un 6,28% en 2019[12], posicionándose no ya como un paÃs consumidor neto de petróleo sino también como un importante exportador.

Deuda financiera

En este orden de ideas, otra caracterÃstica importante de la economÃa venezolana que se agrega a la de proveedor confiable de petróleo crudo y productos hacia los Estados Unidos, fue la de siempre cumplir con los compromisos de deuda a pesar de las fluctuaciones en el mercado internacional de hidrocarburos. Esta condición se modificó de forma inducida a través de una campaña iniciada en septiembre de 2014, que consistió en:

Colocar la economÃa venezolana bajo una situación de cerco financiero internacional que obstaculizara el acceso al crédito y que fue difundida por diferentes medios especializados, agencias calificadoras y entidades del sector financiero internacional, anunciando los riesgos de la deuda venezolana y el posible default del gobierno.[13]

Una muestra de lo anterior ocurrió en noviembre de 2016, cuando el JP Morgan Chase Bank emitió una falsa alerta sobre un supuesto impago de la deuda financiera de PDVSA por un monto de US$ 404 millones, con el fin de generar temor en el mundo financiero, sólo con el objeto de propiciar el boicot respecto a la deuda venezolana, hecho que tendrá efectos negativos y repercusiones hasta nuestros dÃas.

En condiciones normales, los resultados financieros de PDVSA dependen del volumen de exportaciones de crudo y del nivel de precio de los hidrocarburos en un momento dado. Como ya mencionamos antes, la inestabilidad en los mercados internacionales de hidrocarburos provocó la caÃda simultánea de las exportaciones en los años 2015-2016, y simultáneamente de los precios del crudo durante el lapso que va de 2013 a 2016, momento en el que PDVSA necesitaba liquidez para financiar los grandes proyectos de producción e inversión según lo que estaba contemplado desde 2005 en las metas del Plan Siembra Petrolera. Por otro lado, podemos agregar una tercera caracterÃstica de la economÃa venezolana que, además, está asociada con la condición rentÃstica y petrolera. Se trata de la coincidencia histórica entre los perÃodos de mayor nivel de endeudamiento externo y los perÃodos de alza en los ingresos petroleros. Al contrario de lo que podrÃa pensarse como un comportamiento racional al respecto, no son los momentos de crisis cuando se incrementa la deuda sino, al contrario, los momentos de bonanza petrolera, y el perÃodo que consideramos no escapa de este planteamiento.

Ahora bien, el Plan Siembra Petrolera tenÃa como premisas el incremento sostenido y sustancial de la producción a partir de los proyectos a desarrollar en la Faja PetrolÃfera del Orinoco Hugo Chávez, con la meta de producir 5,8 MMBD en el año 2012, por un lado, y por el otro, en ese contexto, el precio del crudo se debÃa mantener por encima de los US$ 80 en esa fase de expansión de la producción. En tal sentido, PDVSA inicia un plan de endeudamiento en 2006, proceso que al año siguiente coincide con el Decreto Ley 5200 sobre la “Migración a Empresas Mixtas de los Convenios de Asociación de la Faja PetrolÃfera del Orinoco, asà como de los Convenios de Exploración a Riesgo y Ganancias Compartidasâ€, que básicamente implicó un importante proceso de inversiones por parte de PDVSA en asociación con empresas privadas nacionales y extranjeras, de las cuales al menos 4 se encontraban bajo la antigua modalidad de negocios y que por medio de este instrumento se transformaron en empresas mixtas.

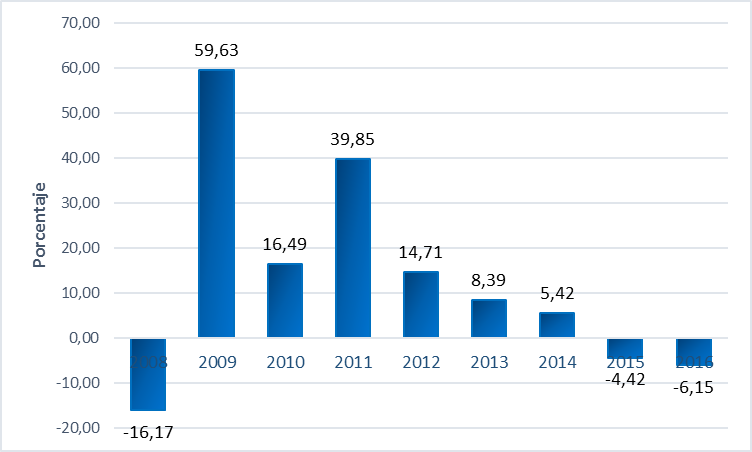

El plan de endeudamiento de PDVSA iniciado en 2006 llevó el monto de la deuda de US$ 2.914 millones a US$ 41.076 millones en 2016. Asimismo, a partir del análisis del Informe del Comisario de 2016, podemos decir que la deuda financiera de PDVSA creció durante el perÃodo que va desde 2009 hasta 2012 a una tasa promedio de 28,24%, siendo el año 2009 el de mayor crecimiento con una tasa de 41,89%, seguido del 2011 con 39,85%.

No obstante, entre el año 2014 y 2016 el endeudamiento de PDVSA tuvo una tasa negativa de -1,72%, siendo el año 2012 cuando comienza a bajar el nivel de endeudamiento, manteniéndose asà hasta el año 2016 con una tasa anual de -6,15%. Más adelante, el Informe del Comisario comenta que, respecto a la deuda financiera al cierre del 31 de diciembre de 2016, en un universo que considera a las 15 empresas petroleras más importantes del mundo, PDVSA “ocupó la posición número 11, estando ubicada por debajo de la media; siendo una de las empresas petroleras con menor endeudamiento financiero al cierre del año 2016â€[14]. Asimismo, previó lo siguiente respecto al manejo de la deuda:

…al 31 de diciembre de 2016, los importes a pagar más significativos durante los próximos años, se centran en los años 2017, 2020, 2021 y 2022, por MMUS$ 7.181, MMUS$ 5.719 y MMUS$ 4.514, respectivamente. Es importante señalar que el total pagado durante el año 2016 (MMUS$ 8.837), fue superior al monto particular de cada uno de estos años.[15]

Era predecible que en un momento de la baja en los precios del petróleo, como en la coyuntura del lapso comprendido entre 2015-2016, PDVSA buscara incrementar el financiamiento internacional. Sin embargo, como respuesta al Decreto de Emergencia Económica del 14 de enero de 2016, la Asamblea Nacional (AN) –en su momento de mayorÃa opositora– declaró la no ratificación de este instrumento legal y, al mismo tiempo, pero no menos importante, amenazó abiertamente con que no aprobarÃa la emisión de nueva deuda ni la reestructuración de la existente con base a las competencias que otorga la Constitución en materia de régimen fiscal y monetario. Posición que mantuvo a través de sus diferentes voceros hasta el momento de renovación de ese Poder, siendo un momento clave para reestructurar la deuda y afianzar las finanzas de PDVSA que atravesaban un momento difÃcil (Ver Tabla No . 1), en relación al nivel de exportaciones y precios del petróleo.

Gráfico No. 5: Variación porcentual de la deuda Financiera de PDVSA

A partir de lo anterior resaltamos que, a pesar de la difÃcil situación del año 2016, PDVSA mantenÃa un manejo financiero aceptable dentro del comportamiento tÃpico de empresas pertenecientes al sector petrolero. Que, en todo caso, habÃa honrado el grueso de sus compromisos financieros y que los vencimientos futuros eran incluso menores que los previamente cancelados. Sin embargo, la idea central de la estrategia en el eje financiero de las sanciones era provocar, o más bien obligar, un default[16] de deuda y obstaculizar el proceso de reestructuración de la deuda, haciendo boicot en el canje del Bono PDVSA 2017 por el Bono PDVSA 2020, propiciando al mismo tiempo, para que PDVSA tuviera que colocar a CITGO, su empresa filial en la jurisdicción de los Estados Unidos, como garantÃa para la negociación y búsqueda de financiamiento externo.

Aunado a esto, los mercados financieros internacionales respondieron de forma negativa, calificando la evaluación del riesgo de la deuda venezolana como parte del complot coordinado para provocar el default obligado de Venezuela. En tal sentido, desde julio de 2016:

…el Ãndice de riesgo paÃs de Venezuela (Emerging Market Bonds Index- EMBI), elaborado por el banco JP Morgan, coloca a Venezuela con el riesgo paÃs más alto del mundo (2640 puntos). Este nivel ubica en Venezuela en una valoración de supuesto “riesgo financiero†muy por encima de paÃses en guerra, como Ucrania o Libia.[17]

Por lo dicho anteriormente en relación a la AN, era improbable que el Gobierno incrementara o reestructurara su deuda. En este aspecto, antes del año 2017 sólo estaba por reestructurarse la deuda de PDVSA, por tal motivo, el objetivo central de la Orden Ejecutiva No. 13808 del 24 de agosto de 2017 fue obstaculizar la operación financiera del canje de los bonos, cerrar cualquier posibilidad de financiamiento internacional y provocar el aislamiento operacional de CITGO. En concreto, la medida coercitiva aprobada por la administración Trump prohÃbe la emisión de nueva deuda con un vencimiento superior a 90 dÃas, la emisión de nueva deuda con un vencimiento superior a 30 dÃas por parte del Gobierno de Venezuela, la negociación con bonos emitidos por el Gobierno de Venezuela, PDVSA o el BCV antes de la emisión de dicha orden, el pago de dividendos correspondientes a CITGO y la compra de instrumentos financieros emitidos por el Gobierno de Venezuela con vencimientos inferiores o iguales a 90 dÃas.

En septiembre de 2017, el Departamento del Tesoro de Estados Unidos emite una alerta, a través de la Red de Control de CrÃmenes Financieros (FINCEN, por sus siglas en inglés)[18], que impone un sistema de vigilancia y control a todas las transacciones financieras con Venezuela. En concreto, la acción declaró que “todas los ministerios y organismos gubernamentales venezolanos, incluidas las empresas de propiedad del Estado, se muestran vulnerables a la corrupción y al lavado de dineroâ€, y recordó a las instituciones financieras estadounidenses sus obligaciones reglamentarias de “tomar medidas razonadas y previendo los riesgos para identificar y limitar cualquier exposición que puedan tener a los fondos y a otros activos asociados a la corrupción venezolana del sector públicoâ€[19], colocando nuevos obstáculos en las operaciones bancarias, comerciales y de pago para la adquisición de alimentos, medicinas e insumos y materias primas necesarios para la producción.

Asimismo, en noviembre de ese mismo año la agencia estadounidense calificadora de riesgo Standard & Poor’s declaró a Venezuela en “default selectivoâ€, a través de la manipulación técnica del proceso de pago no registrado a tiempo respecto de un bono de la deuda soberana. Aunque Venezuela habÃa realizado la transferencia correspondiente al monto del cupón a través del Citibank, la misma fue procesada deliberadamente una semana después.

En referencia al escenario del default promovido u obligado, Francisco RodrÃguez afirma en su último informe: “incluso si se pudiera argumentar que un incumplimiento de PDVSA era inevitable, es improbable que hubiera sido casi tan traumático como el que realmente ocurrióâ€.[20]

Por otro lado, un nuevo daño financiero y patrimonial a la República lo constituyó la prohibición de repatriación de capitales o pagos de dividendos por parte de la empresa CITGO a su casa matriz PDVSA. Sobre este punto, Weisbrot y Sachs mencionan en su informe: “desde 2015 hasta 2017, CITGO generó aproximadamente $2.5 mil millones en beneficios para PDVSAâ€[21], flujo de recursos que pudo ser utilizado para recuperar las cuentas de PDVSA, paliar la situación de la población o estabilizar la economÃa.

En medio de este escenario de cerco financiero, el Gobierno de Venezuela anuncia el lanzamiento de su propia cripto moneda o criptoactivo, buscando alternativas para el funcionamiento de los flujos comerciales y financieros. Sin embargo, inmediatamente la administración Trump impone la Orden Ejecutiva No. 13827 del 19 de marzo de 2018, prohibiendo a cualquier ciudadano o entidad en la jurisdicción de los Estados Unidos efectuar transacciones financieras o cualquier tipo de operaciones con la criptomoneda venezolana “Petro†(cualquier moneda digital, ficha digital, etc.), y elimina la convertibilidad Petro-Dólar (par cambiario), anticipando de esta forma, o más bien bloqueando cualquier desempeño que podrÃa tener esta iniciativa en los mercados internacionales.

Caso contrario ocurrió con las amenazas sobre sanciones secundarias a socios extranjeros aliados de Venezuela y otras empresas transnacionales que no disponÃan de capacidad de negociación ante el Gobierno de los Estados Unidos. Por ejemplo, en mayo de 2020, el gobierno estadounidense amenazó a la española Repsol, la italiana ENI y la hindú Reliance con “sanciones devastadoras†si continuaban actividades en Venezuela.[28]

En ese mismo año, Nicolás Maduro es electo presidente para un nuevo perÃodo presidencial. Al dÃa siguiente de la jornada electoral, la administración Trump emite la Orden Ejecutiva No. 13835, reforzando las prohibiciones para la compra de deuda, incluyendo las cuentas por cobrar (se podrÃa interpretar que prohÃbe cobrar a los acreedores, terminando de ejecutar el default obligado), asà como también la prohibición de la compra de deuda con respaldo en colaterales, limitando lo que quizás fue una opción que se pensó como salida para el Petro, luego de su afectación por la anterior medida coercitiva.

Gráfico No. 6: Porcentaje de las exportaciones de mineral de oro respecto del total

Posteriormente, el 1 de noviembre de 2018, se emite la Orden ejecutiva No. 13850 que, entre otras cosas, prohÃbe la compra venta del mineral de oro venezolano, mineral que de alguna forma venÃa ganando terreno dentro de las exportaciones totales venezolanas como lo observamos en el Gráfico No. 6, y que, posterior a las medidas coercitivas de 2017 y 2019, disminuye considerablemente.

LOS DAÑOS A LA ESTRUCTURA ECONÓMICA 2017-2019

La principal actividad que dinamiza la economÃa venezolana es la industria petrolera. Esta se constituyó a lo largo de ya casi un siglo como el motor fundamental para todo el aparato productivo del paÃs y la principal fuente de financiamiento de los ingresos fiscales, el logro de las importaciones de bienes y servicios finales y de consumo intermedio necesarias para el funcionamiento del aparato productivo, y en estos últimos tiempos en el instrumento fundamental para impulsar el desarrollo económico y social de la nación.

Impactos sobre la producción y la actividad económica

Como mencionamos, la industria petrolera no solo provee al sector público de las divisas necesarias para su funcionamiento, al mismo tiempo suministra los recursos para financiar las importaciones públicas y en especial las privadas. En tal sentido, como resultado de sus propias actividades genera encadenamientos y efectos multiplicadores que dinamizan el resto de la economÃa. Es por esto que, en condiciones normales, cuando crece la actividad económica petrolera arrastra consigo a la actividad económica no petrolera.

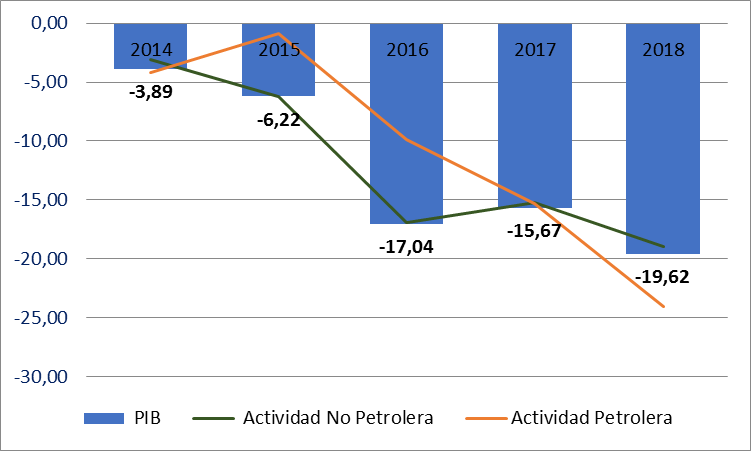

En tal sentido, la imposición de medidas coercitivas unilaterales y otras medidas punitivas o restrictivas ocasionaron un desplome de la actividad económica petrolera de -9,9% en 2016, -15,3% en 2017, y -24,1% en 2018. Por otra parte, el Producto Interno Bruto también registró tasas negativas de -17,4% en 2016, -15,67% en 2017, y -19,62% en 2018, con consecuencias devastadoras sobre la calidad de vida material y el bienestar económico de los venezolanos.

Como se evidencia en el Gráfico No. 7, según los datos publicados por el BCV la actividad económica acumulaba 5 años consecutivos de decrecimiento hasta el 2018, aunque recientemente el banco Credit Suisse proyectó que Venezuela crecerÃa 4% en 2021. Por su parte, la Comisión Económica para América Latina y el Caribe (CEPAL) previó una contracción del PIB de -7% para este año.

Gráfico No. 7: Variación porcentual del PIB, actividad económica petrolera y no petrolera

Producción petrolera

Las fluctuaciones en los precios internacionales del petróleo ejercen una fuerte influencia sobre la industria y la economÃa de los paÃses productores. Lo normal es que ante estas situaciones de inestabilidad de precios, se afecte el desempeño en las operaciones de producción.

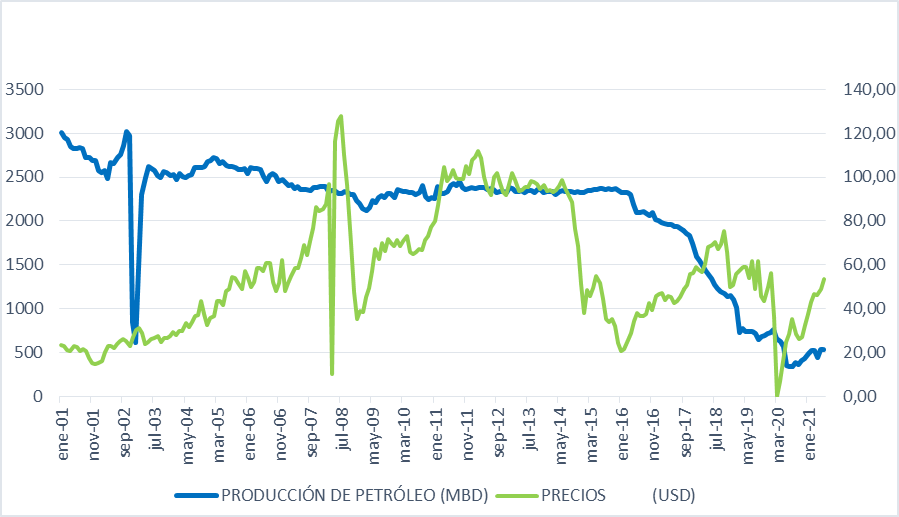

En el caso venezolano, encontramos que luego de las afectaciones provocadas por el sabotaje petrolero de 2002-2003, la producción petrolera de Venezuela se mantuvo relativamente estable, conservando un promedio de 2.301 MBD desde el año 2013 hasta 2016. No obstante, es a partir de la imposición de las sanciones financieras en 2017 y luego propiamente las petroleras en 2019, cuando la producción comienza a decrecer a una tasa significativamente mayor a la registrada durante todo el perÃodo previo, como observamos en la Tabla No. 2.

Tabla No. 2: Tasa de variación porcentual de la producción de crudo

Ni siquiera la crisis mundial del capitalismo ocurrida durante 2008-2009, o la caÃda de los precios de crudo que le siguió en el perÃodo 2013-2016, provocó tal desplome de la producción, tal cual como se observa en el Gráfico No. 6. En tal sentido, es el momento posterior a la imposición de las sanciones financieras y petroleras cuando la producción disminuyó a una tasa de -11,62% en 2017, -30,57% en 2018, -41,86% en 2019, -35,72% en 2020 y un leve incremento de 1,81% en lo que va de 2021.

Gráfico No. 8: Producción y precios del crudo

Durante el lapso de febrero de 2015 a julio de 2017, que caracterizamos como la fase preparatoria del bloqueo, la producción petrolera cayó a una tasa mensual promedio de -60%, pero desde julio de 2017 a diciembre de 2018, que definimos como el perÃodo de las sanciones financieras, la producción petrolera cayó a una tasa mensual promedio de -28.5%, y finalmente, a partir de diciembre de 2018 hasta julio de 2021, cuando encontramos el momento de las sanciones petroleras, la producción cayó a una tasa mensual promedio de -82%.

Por otro lado, el nivel de producción petrolera de Venezuela a julio 2021 es apenas el 26,5% de lo que era en julio 2017, el 40,06% de lo que era en julio 2018, el 69% de lo que era en julio 2019 y el 151,13% de lo que era en julio 2020, indicadores que dan cuenta nuevamente de la reducción en la producción petrolera pero al mismo tiempo, señalan la recuperación aún incipiente que está ocurriendo recientemente a partir de 2021.

Por tal motivo, podemos concluir en esta etapa que las sanciones del año 2017 tuvieron por objetivo central atacar el corazón de la economÃa venezolana, es decir, la industria petrolera. Primero, impidiendo el proceso de reestructuración de la deuda de PDVSA y el Gobierno, con consecuencias sobre el financiamiento de la producción petrolera; y a través de ésta, la destrucción de los ingresos de la nación y la capacidad del Gobierno para estabilizar la ya afectada economÃa venezolana.

Gráfico No. 9: Ingresos en divisas de la República Bolivariana de Venezuela

La Faja PetrolÃfera del Orinoco Hugo Chávez

Otro punto a considerar en este escenario es el comportamiento de la producción en la Faja PetrolÃfera del Orinoco, que, según los datos del Informe de Gestión de PDVSA publicado en 2016, tenÃa certificados 261.253 MMBls, cantidad que respecto de los 302.250 MMBls de reservas probadas de crudo extra pesado, representaba el 86,43% del total reservas petroleras en el paÃs.

Por otro lado, según el mismo informe en la Faja se estuvieron produciendo 1.839 MBD en ese año, que al mismo tiempo representaba el 74% en la participación de la producción total del paÃs cuando ésta se encontraba en 2.463 MBD, datos que tomamos como referencia y que, en todo caso, nos muestran cómo estaban las cosas un año antes de las sanciones financieras.[22]

Como herencia de la apertura petrolera en dicha área, inicialmente funcionaron acuerdos operativos entre PDVSA y empresas transnacionales, denominados Convenios de Asociación para la explotación, mejoramiento y comercialización de crudo extra pesado en el mercado internacional y los Convenios de Exploración a Riesgo y Ganancias Compartidas. Posteriormente, con la aprobación de la Ley Orgánica de Hidrocarburos de 2001 y la aprobación del Decreto 5.200 del 26 de febrero de 2007 –mencionado anteriormente– se definió el nuevo modelo de negocios acorde con el nuevo marco fiscal petrolero y con la polÃtica definida como de plena soberanÃa petrolera, en donde se expresó: “todas las actividades ejercidas por asociaciones estratégicas de la Faja PetrolÃfera del Orinoco (…) serán transferidas a las nuevas empresas mixtasâ€.[23]

Producto de la ampliación de esta estrategia al escenario geopolÃtico y por intermedio de la Corporación Venezolana de Petróleo (CVP), se constituyeron 45 empresas mixtas con participación de inversión extrajera proveniente de 21 paÃses como socios minoritarios (máximo 40% del capital). Del análisis general basado en el nuevo esquema podemos destacar lo siguiente: Holanda, China, los Estados Unidos y el sector privado venezolano participan en más de 5 empresas conjuntas cada uno, y España, Francia, Brasil y Rusia participan en al menos 4 empresas conjuntas. En el caso especÃfico de la Faja, encontramos 26 empresas mixtas que operaron en 4 bloques (JunÃn, Carabobo, Boyacá y Ayacucho) dentro de 33 áreas o campos de producción[24]. Asimismo, 10 de esos campos de producción son operados exclusivamente por PDVSA y los otros 23 por empresas mixtas.

Los primeros cuatro proyectos de la Faja fueron justamente los siguientes convenios operativos: Hamaca (una empresa mixta entre PDVSA-ConocoPhillips-Chevron); Petrozuata (una empresa mixta entre PDVSA y ConocoPhillips); Cerro Negro (una empresa mixta entre PDVSA -ExxonMobil-BP); y Sincor (una empresa mixta PDVSA -Total-Statoil). La Tabla No. 2 muestra cual fue la distribución de las empresas mixtas que se encontraban en la Faja PetrolÃfera del Orinoco.

Una vez dicho lo anterior, vale la pena considerar cómo fue la afectación de la producción petrolera en las empresas mixtas que estuvieron operando en la Faja, asà como mencionar los mecanismos usados para contrarrestar dicha caÃda. Para esto, nos debemos referir al acceso al crédito necesario para financiar los procesos de producción y transporte del que dispusieron estas entidades. En este sentido, un estudio reciente elaborado por el economista Francisco RodrÃguez observa evidencias sobre una afectación diferenciada entre las empresas mixtas y aquella producción donde sólo operó PDVSA. En este orden de ideas, como parte de sus hallazgos encuentra que:

…las sanciones financieras y petroleras provocaron grandes pérdidas en la producción de petróleo entre las empresas que tenÃan acceso al crédito internacional antes de las sanciones. Los efectos estimados explican alrededor de la mitad de la caÃda de producción experimentada en esas empresas desde la adopción de las sanciones, para una pérdida total de alrededor de 235 mil barriles por dÃa.[25]

Tabla No. 2: Distribución de la Faja PetrolÃfera del Orinoco entre las empresas mixtas

Más adelante, al referirse a la caÃda de la producción petrolera, especÃficamente en la Faja, comparando a las empresas mixtas con aquella producción operada exclusivamente por PDVSA, encuentra que: “la producción de empresas conjuntas disminuyó en un 90,1%, una tasa ligeramente superior a la que redujo la producción en los campos que eran propiedad total de PDVSA (86,9%)â€.[26]

Como expresamos en el Gráfico No. 8, la producción de petróleo de Venezuela fue relativamente estable hasta el año 2015. A pesar de esto, se encuentran dos tendencias contrapuestas. Por un lado, el crecimiento gradual de la producción impulsada por las empresas mixtas (siendo PDVSA el socio mayoritario) que venÃan operando en la Faja PetrolÃfera del Orinoco y que registraron un aumento de 18,0% entre 2009 y 2015, y por el otro lado, la reducción de la producción en el resto de campos del paÃs, donde cayó -23,94% durante el mismo perÃodo. Luego de 2016, en ambos sectores tendrán el mismo comportamiento en cuanto a la caÃda de la producción, tendencia que se va a acelerar en 2017 con las sanciones de tipo financieras y posteriormente en 2019 con las sanciones petroleras.

Un aspecto a resaltar de las tasas de variación de la producción que presentamos anteriormente es que la producción petrolera en la Faja no sólo es que se mantuvo inmune durante el colapso de los precios del petróleo de 2013 y se prolongó hasta 2016, sino que aumentó en 18,0 entre 2009 y 2015 como acabamos de mencionar. Es sólo a partir de 2016 y luego con más fuerza en 2017, cuando se desploma la producción tanto en el resto del paÃs como en la Faja PetrolÃfera del Orinoco. En tal sentido, la producción sólo puede aumentar en razón del incremento de la inversión, cuestión que contrarresta aquella idea según la cual no hubo una gestión financiera adecuada de PDVSA en lo que respecta a las metas de producción previamente establecidas.

Ahora bien, del planteamiento anterior surge un argumento crucial para entender el fenómeno de las sanciones y los daños financieros y económicos sobre Venezuela. Se trata de los acuerdos de financiación especiales a los que accedieron un grupo de empresas mixtas en la Faja a las que se permitió adquirir préstamos a través de sus socios extranjeros con pago asegurado a través de los flujos de exportación y, por otro lado, a través de financiamiento directo de proveedores mediante la emisión de pagarés reconocidos por la ley de Nueva York, para financiar sus proyectos de inversión en curso durante el lapso 2015-2017. Esto nos permite afirmar, en principio, que el diagnóstico del Comisario de PDVSA en 2016 fue correcto y que la campaña iniciada en 2014 sobre un supuesto riesgo y posterior default respecto a la deuda de PDVSA fue totalmente infundada y dirigida contra los intereses de la nación. Una prueba de lo anterior se constituye en el hecho de que al menos 7 empresas mixtas tuvieron acceso a los mercados financieros a través de sus socios extranjeros y participaron en acuerdos de financiación especial previo a las sanciones financieras de 2017, y es solo después de estas que la producción petrolera en la Faja comienza a ceder hasta llegar a mÃnimos históricos.

Por otra parte, se evidencia que las medidas unilaterales financieras de 2017 afectaron de forma sesgada o diferenciada a la producción en la Faja según la nacionalidad del socio extranjero en las empresas mixtas, y con mayor fuerza en aquellos campos operados 100% por PDVSA.

El caso de la empresa estadounidense Chevron es paradigmático, ya que acumula la renovación de 9 licencias especÃficas ante el Gobierno de los Estados Unidos[27] que le autorizan a seguir sus operaciones en la Faja PetrolÃfera del Orinoco. Vale la pena mencionar que este formato de licencias especÃficas es privado y responde a la capacidad de la empresa transnacional de aprovechar su lobby particular y los momentos polÃticos ante el Gobierno de los Estados Unidos.

En agosto de 2019, la China Petroleum Corporation (CNPC) decidió suspender todas las compras directas y cargas de petróleo venezolano. Según fuentes periodÃsticas, la empresa cambió la forma a compras indirectas a través de Rosneft, sin embargo, la empresa rusa Rosneft suspendió también sus actividades económicas con Venezuela en el primer trimestre de 2020 como consecuencia de las amenazas con sanciones secundarias y la aplicación, como tal, de la noción de sobre cumplimiento.

Importaciones

Al relacionar el ingreso nacional con el comercio exterior tenemos que, durante el perÃodo que va de 2000 hasta 2018, en promedio el 90,88% del ingreso en divisas fue aportado por el sector público, y de estos ingresos el 76% lo pagó la empresa PDVSA a su propietario, el Gobierno de Venezuela, como total de aportes a la nación (entre regalÃas, impuesto sobre la renta y otros aportes al desarrollo nacional). Como se observa, la economÃa venezolana es altamente dependiente de la industria petrolera en términos de ingresos y financiamiento; a su vez, esta circunstancia condiciona el desenvolvimiento del resto de sectores por diferentes mecanismos. En este sentido, es fundamental cierto volumen de importaciones de bienes y servicios para el normal funcionamiento de la economÃa. Respecto de este punto, Weisbrot y Sachs (2019) estiman que la caÃda de la producción petrolera provocó la caÃda de las importaciones.

Es en esta circunstancia que resulta afectado no sólo el sector público sino también el privado, en razón de la disminución de las transferencias en divisas desde el BCV para financiar las importaciones de bienes y servicios con graves consecuencias para el consumo de los hogares (alimentos y medicinas), asà como las actividades económicas de la industria, las pequeñas y medianas empresas y la población en general que sufrió de procesos de escasez y, en consecuencia, de la violación de sus derechos en el libre acceso a bienes y servicios.

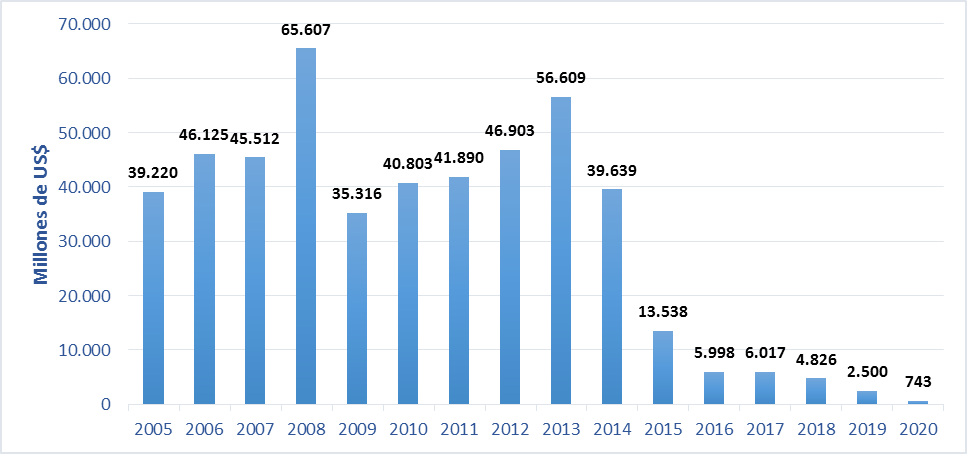

Gráfico No. 10: Importaciones de bienes y servicios

Al mirar los datos, encontramos un nuevo daño sobre la economÃa venezolana con la reducción en 60,09% de las importaciones totales en 2016, justo después de la imposición de la primera orden ejecutiva, y una reducción del nivel de importaciones que pasó en 2015 de US$ 41.016 millones a US$ 12.782 millones en 2018.

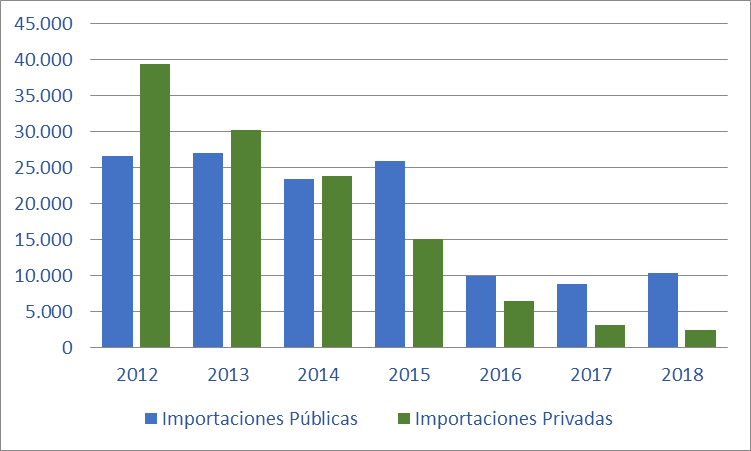

Gráfico No. 11: Importaciones públicas y privadas

Como se observa en el Gráfico No. 11, las importaciones privadas que se encontraban en un nivel de US$ 15.073 millones en 2015 se redujeron a US$ 2.468 millones en 2018. Para el caso de las importaciones del sector público también se evidencia una disminución, pero menos pronunciada, que se explica fundamentalmente por los esfuerzos de polÃticas públicas tendientes a garantizar el derecho a la alimentación de la población y el funcionamiento de las actividades agrÃcolas.

Por otra parte, las importaciones no petroleras disminuyeron 26,93% en 2015, 48,29% en el 2016, 27,35% en 2017 y 17% en 2018.

Mercado cambiario

Nuestro paÃs estuvo sometido a un proceso especulativo desde 2009 hasta el presente. Aunque no es el primero de la historia, por la intensidad, profundidad y efectos sà es, al menos, el más importante. En primer término, el fenómeno se podrÃa explicar por el comportamiento tÃpico del ciclo financiero que experimentan las economÃas no industrializadas dependientes de la exportación de materias primas cuando éstas caen de precio en los mercados internacionales.

Posteriormente, el marco sancionatorio iniciado en el 2015 exacerbó dicho proceso, elevando de forma exponencial el diferencial cambiario entre la tasa oficial y la tasa paralela. Esta última, además, fue objeto de manipulaciones constantes a través de portales web, dejando claro que los súbitos incrementos no guardaban, en la mayorÃa de los casos, relación alguna con las variables monetarias y más aún con la economÃa real, sino que sólo se explicaban por las expectativas futuras sobre la cotización del tipo de cambio, conformando asà un episodio eminentemente especulativo fortalecido con la pérdida de capacidad del BCV para intervenir y equilibrar el mercado en la medida de no disponer de los ingresos en divisas que, en última instancia, estuvieron disminuyendo producto de las sanciones, dado que provienen del flujo de operaciones cambiarias que mantiene el BCV con la empresa PDVSA.

Como se mencionó al principio de este informe, PDVSA experimentó una caÃda drástica en las exportaciones de crudo y, por tanto, en la producción, como consecuencia de la aplicación de las Medidas Coercitivas Unilaterales que afectaron no sólo la entrega de aportes a la nación sino también las propias operaciones de la empresa al impedir el acceso al crédito externo necesario para financiar las inversiones en los procesos de extracción y explotación de crudo y luego con la imposición del embargo comercial que incluso prohÃbe su propia venta. El fuerte desequilibrio cambiario promovió la fuga de capitales, la depreciación acelerada del signo monetario nacional, el desplome del salario real y el poder adquisitivo, asà como el nocivo efecto del arbitraje económico, trasladando todos estos efectos negativos sobre la economÃa real, el mercado de bienes y servicios y, en definitiva, al sistema de precios.

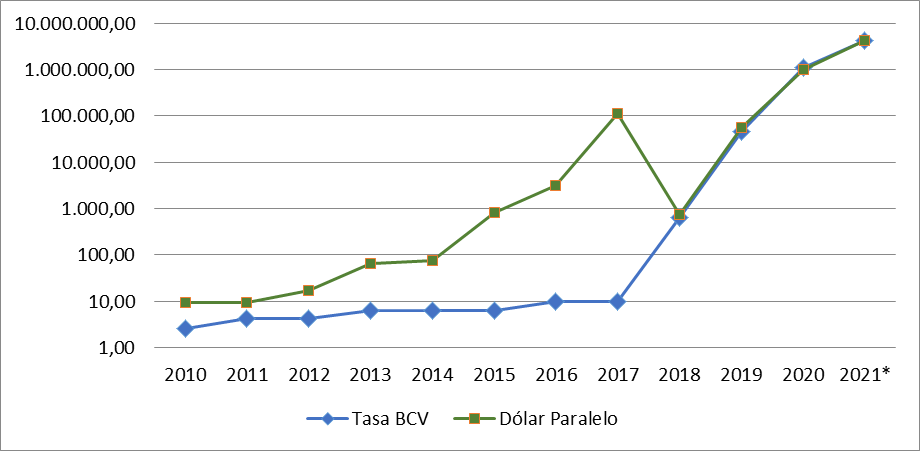

Gráfico No. 12: Tipo de cambio bolÃvar/dólar

Desde mayo de 2019, el BCV se limita a recoger la información sobre las transacciones ocurridas entre privados por intermedio de la banca comercial, de donde publica el tipo de cambio promedio resultante de dichas operaciones, pudiendo participar para estabilizar el mercado si lo considera necesario y si dispone de las divisas para tal fin. Es por esto que observamos una convergencia entre el llamado dólar paralelo y la tasa resultado de las transacciones bancarias publicada por el BCV.

Hiperinflación 2017-2020

Otro de los impactos macroeconómicos, quizás el más devastador por sus efectos nocivos sobre la población en el ejercicio de sus derechos al libre acceso de bienes y servicios necesarios para la vida, fue el alza sostenida del nivel de precios y, en consecuencia, la pérdida del poder adquisitivo de los venezolanos. Si bien Venezuela se caracterizó por ser un paÃs de alta inflación en otras circunstancias de desequilibrios macroeconómicos ocurridos en la historia reciente, siempre se lograba estabilizar los precios gracias a la capacidad del Estado de sostener un tipo de cambio distribuidor de riqueza, teniendo como sustento el potencial de la industria petrolera para financiar la economÃa.

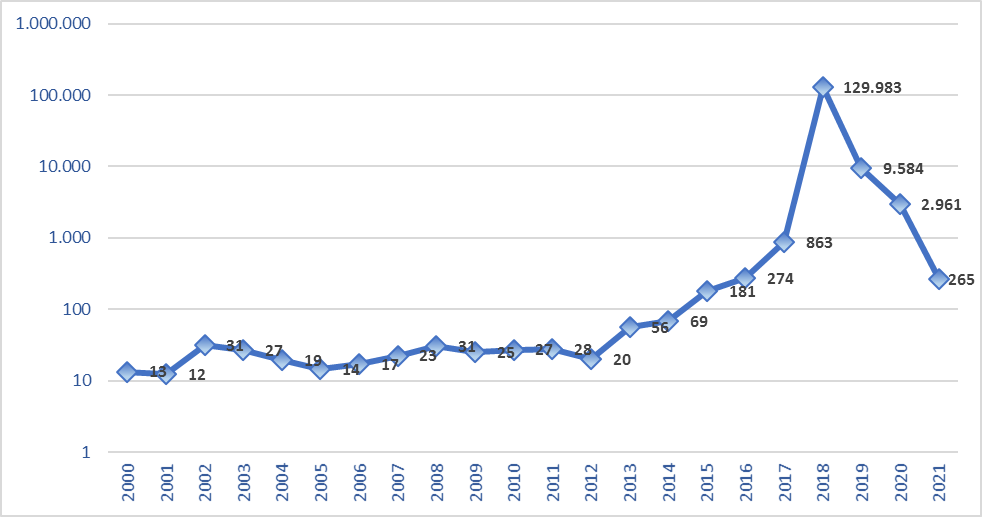

Gráfico No. 13. Ãndice nacional de precios al consumidor (INPC)

Durante el perÃodo que va desde el año 2000 al 2013, el promedio de inflación anualizada de Venezuela fue de 25%, mientras que en el perÃodo que va de 2014 a 2021 se viene experimentando una inflación promedio anualizada de 18.022%, llegando a sufrir picos de hasta 129.982% al cierre de 2018 como parte del episodio de hiperinflación que tuvo una duración de 15 meses continuos (diciembre de 2017 a febrero de 2019) si usamos el criterio clásico para determinar la ocurrencia del fenómeno.[29]

Por su parte, en el foro “Medidas Coercitivas Unilaterales: irrespeto del derecho Internacional y graves consecuencias humanasâ€, el economista Mark Weisbrot ubicó la duración del fenómeno de la hiperinflación en 40 meses y atribuyó como causa principal la aplicación de las sanciones.

Si observamos la inflación mensual podemos constatar que un mes después de la aplicación de la Orden Ejecutiva No. 13.808 del 24 de agosto de 2017, se inicia un ciclo ascendente en el registro de inflación con tasas superiores al 25% desde septiembre de 2017 hasta mayo de 2019, cuando se inician las operaciones en la banca a través de las mesas de cambio.

Este aumento en la inflación se produce en un contexto en el cual se mantiene una reducción de la oferta de bienes de consumo final, debido a la baja en las importaciones y a la pérdida del crecimiento en la producción nacional, circunstancias que, a su vez, impactaron sobre el consumo y la distribución de alimentos de la población en general, pero con mayores impactos sobre los sectores más vulnerables. Finalmente, el bolÃvar fue perdiendo credibilidad y las funciones básicas del dinero, manifestándose principalmente en la escasez de billetes, medios de pagos y en la caÃda del poder adquisitivo. Sobre esta problemática, los economistas Weisbrot y Sachs detallan en su informe:

Es muy probable que la pérdida de tantos miles de millones de dólares en divisas y la pérdida en ingresos del Gobierno constituyeran el principal empujón que llevó a la economÃa a pasar de su alta inflación, cuando se implementaron las sanciones en agosto de 2017, a la hiperinflación. Es común en la historia de las hiperinflaciones que se desencadenen por un gran impacto externo a los ingresos del Gobierno y la balanza de pagos, como sucedió en Venezuela luego de la implementación de estas sanciones.[30]

Por otra parte, el economista Luis Oliveros, al referirse sobre este ámbito en particular de los impactos de las sanciones y sus posibles soluciones, puntualiza:

Esta medida habrÃa traÃdo como consecuencia una disminución de las necesidades de financiamiento monetario del déficit fiscal, por lo tanto, una menor presión inflacionaria, lo cual habrÃa traÃdo un respiro en el ritmo del aumento de los precios para los venezolanos.[31]

Y más adelante, pero en la misma dirección, insiste:

En tal sentido, es importante tener presente las conclusiones del Documento de PolÃtica Pública que sobre Venezuela elaboró el Programa de las Naciones Unidad para el Desarrollo (PNUD) en marzo de 2020, donde afirman que las sanciones económicas y financieras del gobierno de Donald J. Trump profundizan e impiden la superación de la actual crisis económica en Venezuela. Resaltan que, sin financiamiento externo, el Estado venezolano deberá recurrir a financiamiento monetario del déficit fiscal, lo que originará incrementos en la inflación y la devaluación del bolÃvar.[32]

CONCLUSIONES

Las medidas coercitivas unilaterales han generado un enorme deterioro en los avances sociales y económicos logrados por el Estado venezolano durante los últimos años. Afectando no solo al sector petrolero, sino que a través de este resultó en consecuencias para la población en su conjunto.

Dado que desde 2015 la AN habÃa anunciado su negativa de aprobar la renegociación de la deuda del Gobierno y la única deuda que se encontraba por reestructurarse al cierre de 2016 era la de PDVSA, la Orden Ejecutiva No. 13808 del 12 de agosto de 2017 estuvo dirigida a obstaculizar y sabotear el canje de bonos y, con esto, el acceso por parte de PDVSA al crédito en los mercados internacionales.

La calificación del riesgo de la deuda y las alertas sobre el default de la República y de PDVSA en particular, hicieron parte de una campaña desarrollada contra Venezuela desde 2014 hasta 2017. Fueron infundadas y sin sustento económico, porque además ambas entidades no solo siguieron cumpliendo sus compromisos financieros durante el perÃodo en cuestión, sino que las empresas mixtas que operaban en la Faja siguieron teniendo acceso al crédito externo y cumpliendo dichos compromisos con base a su flujo de caja hasta que fueron impedidas por la imposición de la Orden Ejecutiva No. 13800 de 2017.

Con motivo de los convenios de suministro con paÃses aliados (Convenios de cooperación energética), más la producción que estuvo destinada a la satisfacción de la demanda interna, fue mermando la producción destinada a las exportaciones. Si a esto le restamos lo que corresponde a los socios extranjeros como parte de las empresas mixtas, fue quedando un volumen de producción cada vez menor destinado a la comercialización que reportaba liquidez y flujo de caja inmediato necesario para sostener las operaciones de la industria. En tal sentido, las sanciones financieras y petroleras estuvieron dirigidas a bloquear especÃficamente el volumen de operaciones que tenÃan como destino el mercado estadounidense.

Cuando los precios se recuperaron a partir de 2017, las sanciones financieras y petroleras colocaron obstáculos adicionales al proceso de financiamiento de la producción petrolera y de la deuda venezolana, limitando el aprovechamiento de los ciclos altos petroleros y la capacidad del Gobierno de estabilizar la economÃa.

A pesar que el bloqueo se inició en 2014, la concentración, cantidad, intensidad y efectividad de las medidas coercitivas unilaterales colocan a Venezuela, en menos de 7 años, en el 6to lugar en personas o individuos entre más de 24 paÃses sancionados a nivel mundial, de 5to respecto a las empresas, de 3ro en cuanto a buques y de 2do en aeronaves, cuando la mayorÃa de los paÃses que forman parte del club de los sancionados tienen más de 20 años bajo esa condición.

Las importaciones totales, petroleras y no petroleras (bienes y servicios) estuvieron en constante desplome a partir del año 2015, siendo Venezuela un paÃs dependiente de las importaciones en bienes y servicios asà como de bienes de consumo intermedio para el funcionamiento del aparato productivo.

Desde el segundo semestre del año 2015 la producción de crudo venezolano venÃa disminuyendo, sin embargo, no es hasta el primer trimestre del año 2016 que decayó en cifras negativas hasta el resto de trimestres del año, permaneciendo en constante reducción y generando caÃdas históricas, por ejemplo, de -13,30% para el primer trimestre del año 2019 y la de -17,22% para el segundo trimestre del año 2020.

El año 2012 marcó un hito histórico en los precios del petróleo en Venezuela, situándose incluso por encima de 100$ el barril, lo que sirvió para la inversión hacia entidades y personas de escasos recursos. Sin embargo, a partir de 2014 comenzaron a bajar los precios, cayendo incluso a 33$ el barril en el año 2016. Aunque ocurrieron ciertas alzas, el precio cayó para enmarcar un hito histórico de 29,79$ el barril en 2020, significando la caÃda de precios más importante en las últimas dos décadas.

En Venezuela se encuentran las más significativas reservas de petróleo en el hemisferio occidental. Ante este escenario es preciso resaltar que el sector petrolero constituye la principal fuente de ingresos de la nación; las exportaciones petroleras cayeron significativamente a partir del año 2015 con una variación negativa de -51% respecto al año 2014. Pasando de US$ 71.732 millones a US$ 35.136 millones, para posteriormente seguir cayendo en -26% para el año 2016 y caer en montos de US$ 18.335 millones para el año 2019. Esto se traduce en menos ingresos para la nación y una reducción en la inversión social que se traduce en servicios básicos para la vida, como lo son la educación, salud, vivienda y alimentación asà como el incentivo para la producción y desarrollo de pequeñas y medianas industrias.

NOTAS AL PIE

[1] Weisbrot, Mark y Sachs, Jeffrey (2019).

[2] Disponible para consultas en: https://home.treasury.gov/policy-issues/ financial-sanctions/sanctions-programs-and-country-information/venezuela-related-sanctions

[3] Disponible para consultas en: https://sanctionssearch.ofac.treas.gov/

[4] Mide la disponibilidad de bienes en los anaqueles y en establecimientos.

[5] Cursio, Pascualina (2016)

[6] Disponible en: https://historico.prodavinci.com/blogs/el-indice-de-escasez-en-venezuela-llego-a-35-economiaengraficos/

[7] Disponible en: https://www.chicagotribune.com/hoy/ct-hoy-8667910- citibank-cierra-cuentas-de-bancos-estatales-venezolanos-story.html

[8] Según el Comité de Basilea: una función independiente que identifica, asesora, alerta, monitorea y reporta los riesgos de cumplimiento en las organizaciones, es decir, el riesgo de recibir sanciones por incumplimientos legales o regulatorios, sufrir pérdidas financieras o pérdidas de reputación por fallas de cumplimiento con las leyes aplicables, las regulaciones, los códigos de conducta y los estándares de buenas prácticas (juntos “leyes, reglas y estándaresâ€).

[9] Memoria y Cuenta del Presidente de la República de Venezuela, Nicolás Maduro Moros, 2019.

[10] Memoria y Cuenta del Presidente de la República de Venezuela, Nicolás Maduro Moros, 2020.

[11] Disponible en: http://www.bcv.org.ve/estadisticas/comercio-exterior https://www.opec.org/opec_web/static_files_project/media/downloads/publications/ASB_2019.pdf OPEP (BoletÃn EstadÃstico Anual 2019).

[12] Según el Observatorio de la Complejidad Económica de la Universidad de Harvard. Disponible en: https://oec.world/en/profile/hs92/crude-pet roleum?yearSelector1=tradeYear1

[13] Giménez, Pablo (2019).

[14] Informe del Comisario 2016.

[15] Idem.

[16] Incumplimiento del pago de la deuda en el plazo acordado.

[17] Informe No. 1 (2020) BoletÃn Antibloqueo. Ministerio del Poder Popular para EconomÃa, Finanzas y Comercio Exterior.

[18] Disponible en: https://www.fincen.gov/resources/advisories/fincenadvisory-fin-2017-a006

[19] Weisbrot, Mark y Sachs, Jeffrey (2019).

[20] RodrÃguez, Francisco (2020).

[21] Weisbrot, Mark y Sachs, Jeffrey (2019).

[22] Informe de Gestión de PDVSA 2016.

[23] Gaceta Oficial N°. 38632 del 26/02/2007. Decreto N°. 5200 con Rango, Valor y Fuerza de Ley de Migración a Empresas Mixtas de los Convenios de Asociación de la Faja PetrolÃfera del Orinoco; asà como los Convenios de Exploración a Riesgo y Ganancias Compartidas.

[24] Informe de Gestión de PDVSA 2016.

[25] RodrÃguez, Francisco (2020).

[26] RodrÃguez, Francisco (2020).

[27] Disponible en: https://www.reuters.com/world/us/us-gives-chevronnew-license-wind-down-venezuela-activities-by-dec-1-2021-06-01/

[28] Disponible en: https://www.elperiodico.com/es/internacional/20200519/ eeuu-amenaza-repsol-sanciones-devastadoras-si-no-abandona-venezuela-7967761

[29] Según Philip Cagan se habla de Hiperinflación cuando existen registros de inflación mensuales superiores al 50% durante un ciclo o perÃodo determinado.

[30] Weisbrot Mark y Sachs, Jeffrey (2019).

[31] Oliveros, Luis (2020).

[32] Oliveros, Luis (2020)

REFERENCIAS BIBLIOGRÃFICAS

1. Weisbrot Mark y Sachs, Jeffrey (2019). Las sanciones como castigo colectivo: El Caso de Venezuela. Center for Economic and Policy Research (CEPR).

2. RodrÃguez, Francisco (2020). Sanctions and Oil Production: Evidence from Venezuela’s Orinoco Basin. Blog-Francisco R. RodrÃguez (franciscorodriguez.net).

3. Cursio, Pascualina (2016). La mano visible del mercado: Guerra Económica en Venezuela. Editorial nosotros mismos.

4. Credit Suisse (1 October 2021). Venezuela: A new phase? Investment Solutions & Products Americas / Venezuela.

5. Oliveros, Luis (2020). “Impacto de las Sanciones Financieras y Petroleras sobre la EconomÃa Venezolana. Incidencia a favor de los Derechos Humanos en las Américasâ€. WOLA.

6. (2016) Informe de Comisario. PDVSA.

7. (2016) Informe de Gestión Anual. PDVSA.

8. (2020) Informe No. 1 BoletÃn Antibloqueo. Ministerio del Poder Popular para EconomÃa, Finanzas y Comercio Exterior.

ENLACES

1. Venezuela-Relaity Sanction. Home-treasure.gov/policyissues/financial-sanctions/sanctions-programs-and-countryinformation/venezuela-relaity-sanctions

2. Giménez, Pablo (2019). El Bloqueo contra Venezuela (I): entre las agresiones encubiertas y la legalización del saqueo. Crónica Popular. cronicapopular.es/2019/02/el-bloqueocontra-venezuela-i-entre-las-agresiones-encubiertas-y-lalegalizacion-del-saqueo/

3. Gobierno de Biden renueva licencia de Chevron en Venezuela (2021). Disponible en: https://www.reuters.com/world/us/us-gives-chevron-new-license-wind-down-venezuelaactivities-by-dec-1-2021-06-01/